최근 많은 금융 앱이 생기면서 나의 신용점수를 바로 확인할 수 있게 되었는데요. 신용이란 무엇이며, 신용은 어떻게 관리할 수

있을까요?

◆ 신용이란 무엇일까?

상대방을 신뢰할 수 있는 정도를 뜻합니다.

(금융에서는 재화 거래 시, 그 대가를 지급할 수 있는 능력을 의미)

내 금융 신용의 정도는 어떻게 알 수 있을까요?

현재 우리나라에서는 개인 신용평가 회사에서 ‘신용점수’와 ‘신용등급’으로 정도를 나타냅니다.

◆ 신용점수와 신용등급

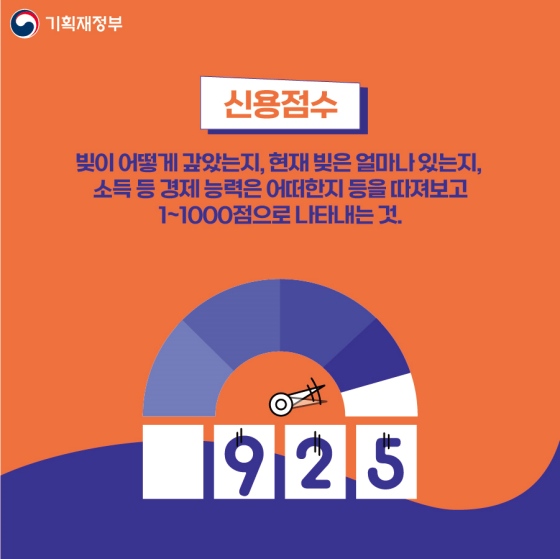

신용점수는 빚을 어떻게 갚았는지, 현재 빚은 얼마나 있는지, 소득 등 경제 능력은 어떠한 지 등을 따져보고 1~1,000점으로 나타내는 것입니다.

신용등급은 신용점수와 마찬가지로 돈을 갚을 수 있는 능력과 의지를 평가해 1~10등급으로 구분합니다.

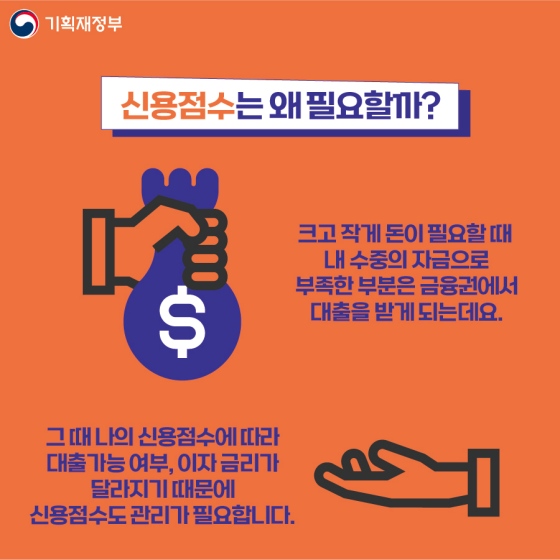

◆ 신용점수는 왜 필요할까?

크고 작게 돈이 필요할 때, 내 수중의 자금으로 부족한 부분은 금융권에서 대출을 받게 되는데요.

그때 나의 신용점수에 따라 대출 가능 여부, 이자 금리가 달라지기 때문에 신용점수도 관리가 필요합니다.

◆ 신용점수 Q&A

Q1. 경제생활을 하고 있지 않은데, 신용점수를 관리할 수 없나요?

A. 관리할 수 있습니다. 따로 경제생활을 하고 있지 않아도 매달 납부하는 통신비, 건강보험료 등으로 나의 신용점수를 올릴 수 있는데요.

6개월 동안 꾸준히 납부한 통신비, 건강보험료, 기타 공공요금 등 각종 비금융 정보를 금융 앱을 통해 신용평가사에 제출하면 됩니다.

며칠 안에 신용 점수를 올릴 수 있고, 앱 사용이 어렵다면 우편·방문·팩스 등을 통해 제출하는 것도 가능합니다.

Q2. 대출금이 많으면 무조건 점수가 깎이나요?

A. 그렇지 않습니다. 대출금이 커도 연체 없이 꾸준히 이자를 갚고, 대출 기한 후 원금을 상환한다면 신용점수는 깎이지 않습니다.

그렇다고 적은 금액의 대출을 여러 번 받으면서 갚는 것은 좋은 방법이 아닌데요.

당장의 신용점수 변동에 큰 영향을 미치진 않지만, 현재 자금 사정이 넉넉지 않아 소위 돌려 막는다는 부정적인 인식을 줄 수 있기 때문입니다.

Q3. 이직을 준비하면서 2달 정도 공과금과 통신비가 연체됐어요. 신용 점수가 하락할까요?

A. 소액이라도 연체가 되면 신용 점수에 반영이 될 수 있습니다.

① 연체 금액이 30만 원 이상 → 연체 일수가 30~90일 미만일 경우

단기 연체로 분류돼 1년간 신용점수에 반영됨

② 연체 금액이 100만 원 이상 → 연체 일수가 90일 이상일 경우

장기 연체로 분류돼 5년간 신용점수에 반영됨

경제활동을 하고 있다면 급여 일로 이체 날짜를 맞춰 놓거나 연체되지 않도록 알람 서비스를 활용하는 등의 방법을 추천합니다.

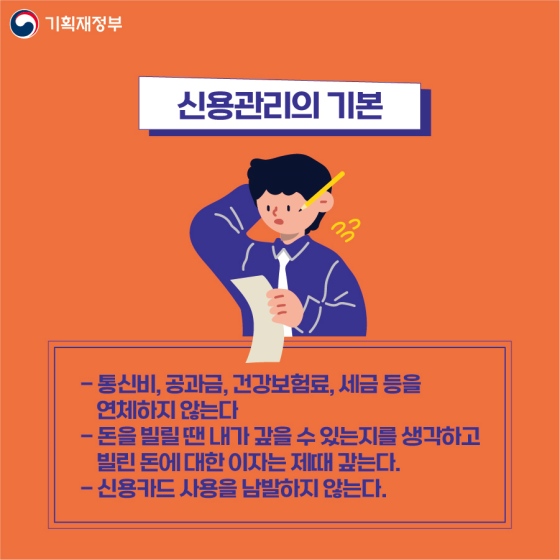

◆ 신용 관리의 기본

- 통신비, 공과금, 건강보험료, 세금 등을 연체하지 않는다.

- 돈을 빌릴 땐 내가 갚을 수 있는지를 생각하고 빌린 돈에 대한 이자는 제때 갚는다.

- 신용카드 사용을 남발하지 않는다.

볼펜 하나를 빌려도 바로 돌려주는 친구가 있는가 하면, ‘볼펜 하나쯤이야’ 하고 돌려주지 않는 친구도 있습니다.

작은 약속부터 지키며 나의 신용점수를 올려보는 건 어떨까요?

[출처] 대한민국 정책브리핑 (www.korea.kr)

'일상,생활 > 잡다한 지식' 카테고리의 다른 글

| 올 여름휴가 섬으로 떠나요”…찾아가고 싶은 섬 15곳 선정 (0) | 2022.07.01 |

|---|---|

| 상황별 기차 자리 고르는 꿀팁! (0) | 2022.07.01 |

| 신발 사이즈 표기법은 왜 나라마다 다를까? (0) | 2022.06.24 |

| 골퍼들을 위한 아이디어 상품, 뭐가 있나? (0) | 2022.06.19 |

| 우리나라 최초의 석유수출 (0) | 2022.06.19 |